Por Oscar Malvessi

Negligenciada por muitas organizações, a análise financeira inadequada do capital de giro pode levar a empresa a sérios problemas financeiros, prejudicando a sua liquidez e diminuindo o seu resultado. Sua gestão eficaz desempenha um papel estratégico na condução financeira do fluxo de caixa diário, impactando diretamente na Criação de Valor-VEC® da companhia.

A maioria dos livros de Finanças ainda apresenta análises e cálculos de capital de giro incompletos, visto que utilizam os conceitos tradicionais de análise financeira. Esses são considerados limitados e não demonstram corretamente a saúde da área de Finanças das empresas. As contas operacionais não são separadas das financeiras e, nos cálculos dos indicadores, algumas contas circulantes do ativo e do passivo não são analisadas, resultando na superestimação de seu valor e a cálculos errados.

Por outro lado, devido a maior precisão dos cálculos e da geração de informações gerenciais confiáveis, o Cálculo de Capital de Giro Operacional Líquido (CGOL) do Método VEC® de Criação de Valor apresenta-se como uma excelente alternativa ao método tradicional. O CGOL adota uma abordagem gerencial unificada, integrando todos os cálculos do ciclo financeiro às vendas brutas diárias, ao contrário do Cálculo do Método Tradicional de Capital de Giro (CG Tradicional), que tende a superestimar os valores, resultando em decisões errôneas por parte da gestão.

Análise dos resultados do CGOL e o CG Tradicional

Para identificarmos melhor as principais diferenças entre os métodos CGOL e CG Tradicional, é importante que façamos uma análise mais aprofundada dos seus resultados. Para isso, vamos comparar a aplicação desses dois métodos em duas empresas de diferentes setores.

1. Cálculo do Método Tradicional (CG):

Capital de Giro (CG) = Ativo Circulante (-) Passivo Circulante

2. Cálculo do Método VEC® de Criação de Valor (CGOL):

Capital de Giro Operacional Líquido (CGOL) = Ativo Circulante Operacional (-) Passivo Circulante Operacional

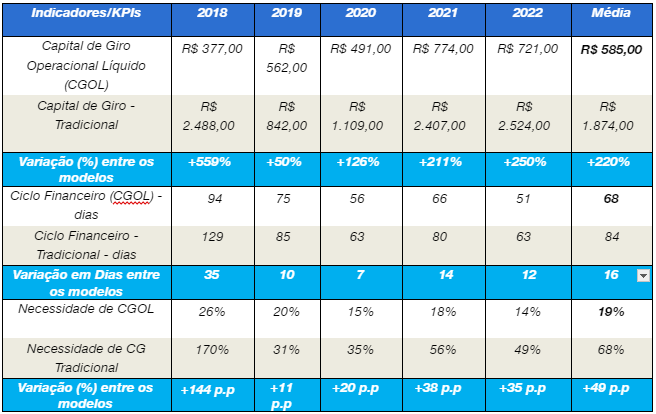

Tabela 1 – Empresa do setor de Indústria (R$ em milhões):

Interpretação da tabela:

– Capital de Giro: o CGOL médio foi de R$585,00, valor menor em comparação com o CG Tradicional, que foi de R$1.874,00. Essa diferença representa um aumento de 220% no capital de giro tradicional, comparado ao CGOL.

– Ciclo financeiro: o ciclo financeiro médio do CGOL foi de 68 dias, enquanto o do CG Tradicional foi de 84 dias, com uma diminuição de 16 dias no ciclo financeiro pelo CGOL.

– Necessidades de Capital de Giro: a necessidade média de CGOL foi de 19%, enquanto a do CG Tradicional foi de 68%, reduzindo em 49 pontos percentuais as necessidades de capital de giro ao adotar o CGOL.

Esses resultados revelam diferenças significativas entre o método CGOL e o CG Tradicional, reforçando a ideia de que o primeiro é mais preciso, pois reduz o capital investido e melhora os resultados da operação.

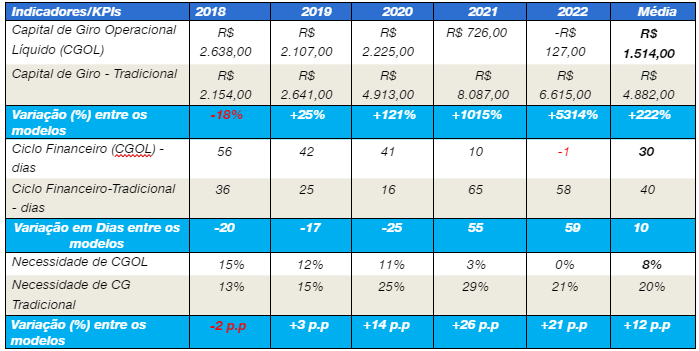

Tabela 2 – Empresa do setor de Alimentos (R$ em milhões):

Interpretação da tabela:

– Capital de Giro: o CGOL médio foi de R$1.514,00, valor menor em comparação com o CG Tradicional, que foi de R$4.882,00. Isso resulta em 222% a mais de capital de giro tradicional em relação ao CGOL.

– Ciclo financeiro: o ciclo financeiro médio do CGOL foi de 30 dias, enquanto o do CG Tradicional foi de 40 dias, diminuindo em 10 dias o ciclo financeiro pelo uso do CGOL.

– Necessidades de Capital de Giro: a necessidade média de CGOL foi de 8%, enquanto a do CG Tradicional foi de 20%, reduzindo em 12 pontos percentuais as necessidades de capital de giro para bancar a operação, usando o CGOL.

Ao concluir a leitura das tabelas, podemos comprovar que a análise detalhada do CGOL e a sua integração com os Indicadores e KPIs corretos oferecem uma perspectiva reveladora para a gestão eficiente do fluxo de caixa, identificando reduções significativas.

A identificação dos benefícios tangíveis dos KPIs e indicadores do CGOL passa por:

a) Otimização dos prazos, redução dos riscos, maior disciplina financeira na gestão operacional e financeira;

b) Redução de recursos financeiros para bancar as necessidades de capital de giro;

c) Visão completa do ciclo financeiro, resultando no verdadeiro valor para o capital de giro;

d) Redução de custos, despesas financeiras e o custo de capital;

e) Maior resultado operacional, aumentando a criação de valor.

A superioridade das informações comprova que o método CGOL do VEC® de Criação de Valor é uma ferramenta gerencial consistente, poderosa e imprescindível para a gestão financeira de curto prazo das empresas. A diferença é que ele facilita a análise e apresenta resultados mais precisos da realidade financeira de caixa da companhia. São vantagens únicas do CGOL:

a) Valor do Capital de Giro: o capital de giro necessário para bancar as operações é sempre menor em valores absolutos;

b) Ciclo financeiro ou de caixa: o número de dias do ciclo financeiro é correto e inferior;

c) Necessidades de Capital de Giro: há uma redução das necessidades de recursos de capital de giro para bancar as operações.

Em resumo, o método VEC® para o CGOL oferece uma abordagem revolucionária para a gestão do capital de giro, superando as limitações do método CG Tradicional e proporcionando uma análise mais integrada e estratégica para a gestão do fluxo de caixa. Empresas que adotam essa abordagem são incentivadas a priorizar a otimização de seus recursos financeiros, reduzir custos e alavancar novas oportunidades de expansão no longo prazo, garantindo, assim, uma vantagem competitiva significativa no mercado e criando maior valor na empresa.